이 글은 A Wealth of Common Sense의

“Buy & Hold is Dead, Long Live Buy & Hold”

라는 글을 참고했습니다.

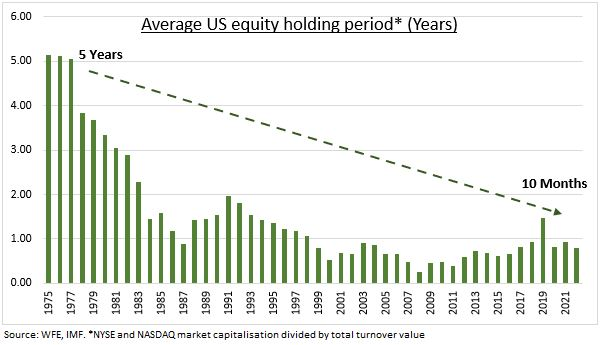

투자자가 장기적으로 생각하고 행동해야 한다고 믿는다면, 위의 차트는 많이 아쉬울 지도 모릅니다. 미국 개인 투자자들의 평균 주식 보유 기간은 1970년대는 5년이었지만, 현재는 10개월에 불과하기 때문입니다.

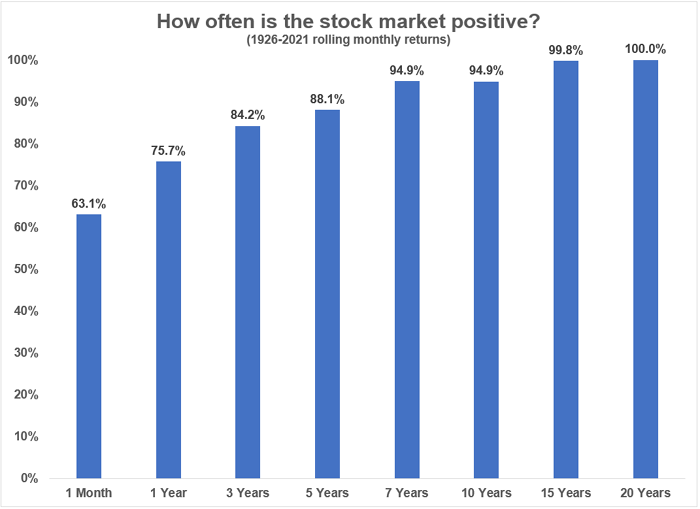

뮤추얼 펀드의 보유 기간은 2년 반으로 더 길지만, 여전히 너무 짧습니다. 하지만 투자자들에게 가장 좋은 친구는 시간입니다. 역사적으로도, 주식시장에 있는 기간이 길면 길수록 플러스의 수익률을 얻을 확률이 높습니다.

그렇다면 왜 투자자들은 더 자주 거래를 하는 걸까요?

존 케네스 갤브레이스에 따르면, 1928년 6월 미국 주식시장에서는 500만 주의 기록적인 주식이 거래되었으며, 이로 인해 그해 3월에 있었던 470만 주의 기록이 깨졌습니다.

오늘날에는 테슬라 주식만으로도 일 평균 1.6억 주가 거래되고 있으며, 뉴욕 증권 거래소에서는 일 평균 10억 주 이상의 주식이 거래됩니다.

주식시장은 더 커졌고, 투자자들도 더 많아졌으며, 더 제도화 되었고, 헤지 펀드, ETF, 뮤추얼 펀드, 초단타 트레이더, 연금, 기부금, 재단, 패밀리 오피스, 개인 트레이더가 거래에 참여하고 있습니다.

대공황 동안에는 미국인 중 1% 정도만이 어떤 형태로든 주식을 소유했는데, 오늘날에는 그 숫자가 50%에 가깝습니다.

진입장벽도 크게 낮아졌습니다. 예전에는 거래 비용이 훨씬 더 비쌌지만, 이제는 0에 가까워지거나 0가 되었습니다.

과거에는 사람들은 유선 전화로 중개인과 통화하면서 주식 거래를 요청했고, 투자자들은 최신 주가 정보에 거의 접근하지 못했습니다. 계좌를 개설하려면 사무실을 찾아가 서류 작업을 해야 했고, 계좌에 돈을 입금하려면 수표를 써야 했습니다.

지금은 휴대용 컴퓨터로 즉시 계좌를 열고, 은행 계좌를 연결하고, 포트폴리오에 돈을 넣고, 몇 분 안에 거래할 수 있습니다. 오늘날의 투자 선택지는 끝이 없어 보입니다.

인덱스 펀드는 1970년대에 새로 생겼고, ETF는 아직 존재하지 않았습니다. 401k도, IRA도, 로빈후드도, 레딧도, 소수점 주식 거래도, 24시간 비즈니스 텔레비전도, 소셜 미디어도 없었고, 읽고 싶은 투자 정보에 바로 접근할 수도 없었습니다.

이러한 불편함이 사라진 것은 좋은 일일 수도 있고, 나쁜 일일 수도 있습니다. 개인 투자자들이 주식시장에 투자하는 것이 그 어느 때보다 쉬워졌다는 점은 좋은 일이지만, 버튼 클릭 한 번으로 포트폴리오를 바꾸고, 손절하는 것이 그 어느 때보다 쉬워졌다는 점에서는 나쁜 일입니다.

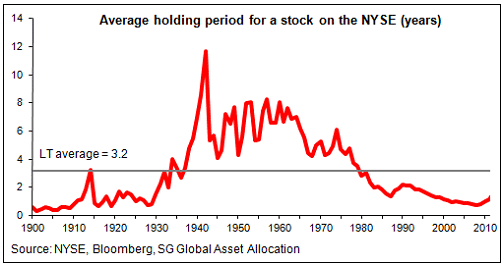

하지만 단기적인 투기가 어제오늘의 일이 아니라는 것도 사실입니다. 아래의 차트는 1900년 이후 주식의 평균 보유 기간을 보여줍니다.

보유 기간은 1940년대, 1950년대, 1960년대에 늘어나다가 1970년대부터 줄어들었습니다.

1900-1930년대를 보면, 당시에는 펀더멘털 분석 같은 것이 없었고, 사람들은 불법 중개소에서 주식을 거래했습니다. 당시의 개인 트레이더들에게 주식시장은 오늘날 아무나 듀얼 계좌를 개설하고 하루 종일 사고파는 것과 다를 바가 없었습니다.

주식시장과 마찬가지로, 평균에는 오해의 소지가 있습니다. 모든 투자자가 수시로 주식을 사고파는 것은 아니기 때문이죠. 물론, 많은 투자자들은 필요한 것보다 더 자주 거래에 나섭니다. 하지만 아무것도 하지 않고 가만히 있는 투자자들도 많습니다.

장기 투자는 죽지 않았습니다. 뱅가드의 연례 보고서 “How America Saves”의 확정 기여형 퇴직 연금에 참여한 5백만 명을 살펴본 결과, 이들 뱅가드의 투자자들은 그렇게 많이 거래하지 않았습니다.

2021년 동안, 확정 기여형 퇴직 연금에 가입한 이들 중 8%가 거래를 한 반면, 92%는 단 한 차례도 거래하지 않았다. 순액 기준으로 자산의 3%가 채권으로 이동했으며, 대부분이 포트폴리오를 약간 변경하는 데 그쳤다. 지난 15년 동안, 가입자들의 거래 수준이 줄어들어 왔다. 그 이유는 가입자들이 타겟-데이트 펀드 가입을 늘린 영향도 있다. 2021년 단일 타겟-데이트 펀드에 가입한 이들 중 3%만이 거래에 나섰다.

이들 연금 가입자들의 평균 계좌 잔고는 141,000 달러를 조금 넘습니다. 투자자로서 성공하기 위해 수백만 달러나 수십억 달러를 관리할 필요는 없습니다.

단순하게 인내심과 장기적인 관점을 가지고, 적절한 투자 계획과 좋은 저축 습관을 결합하면 됩니다. 물론 모두가 매수 후 장기 보유하는 투자자가 되어야 한다는 것은 아니며, 자신의 상황에 맞게 투자하면 됩니다.

그렇지만 매수 후 보유를 실천하고, 보유 기간을 늘릴수록 더 나은 성과를 경험할 수 있을 겁니다.

A Wealth of Common Sense, “Buy & Hold is Dead, Long Live Buy & Hold”