경기 침체의 영향을 받지 않는 산업에서 선도적인 위치를 가지고 있는 기업들이 저평가되는 상황은 자주 일어나지 않습니다. 그러나 현재 허쉬 컴퍼니에서는 이런 상황이 일어나고 있습니다. 허쉬는 리세스, 키세스, 캐드베리, 트위즐러스를 포함한 총 95개 이상의 브랜드로 유명한 미국의 상징적인 기업으로, 4월 이후 주가가 약 23% 하락한 상황입니다.

그러나 한 발 물러나 큰 그림을 보면, 허쉬는 장기적으로 주식 시장에서 이길 가능성이 있는 세 가지 강력한 사업 지표를 가지고 있습니다:

- 최상위의 투자 자본 수익률(ROIC): 허쉬는 투자한 자본에 비해 뛰어난 수익을 내고 있으며, 이는 회사의 효율성을 나타냅니다.

- 매년 인상되고 있는 탄탄한 배당금: 허쉬는 투자자에게 안정적인 수입을 제공하며, 배당금이 연간 증가하고 있습니다.

- 업계 최강의 브랜드: 허쉬는 브랜드 인식과 신뢰도 측면에서 업계에서 가장 강력한 입지를 유지하고 있으며, 이는 장기적인 성장을 예상할 수 있음을 시사합니다.

이런 강력한 지표들과 함께, 허쉬는 주식 시장에서 무시하기 아까운 저평가된 기업 중 하나입니다. 이 글에서는 허쉬의 잠재력과 투자 가치에 대해 자세히 알아보겠습니다.

동급 최고의 수익성

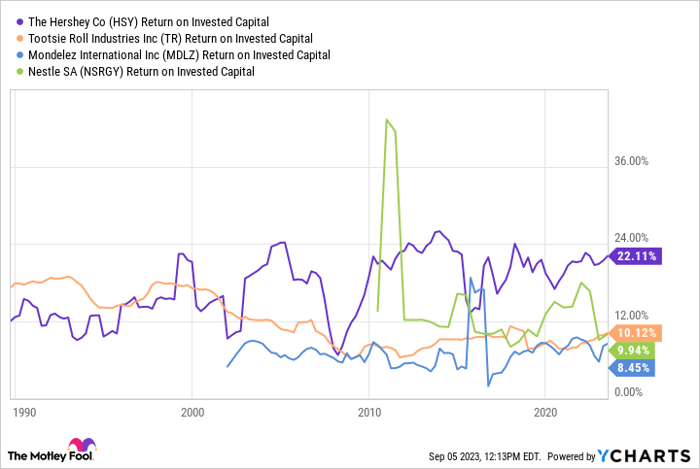

허쉬 컴퍼니는 100개 이상의 브랜드로 80개국에서 사업을 영위하며, 초창기부터는 미국 전역으로, 그리고 보다 최근에는 전 세계적으로 사업을 확장하면서 건강한 ROIC를 창출하고 있는 입증된 실적을 자랑합니다. 허쉬는 경쟁 업체들과 비교하여 뛰어난 ROIC 수치를 보이며, 이를 통해 최상위 수익성을 지속적으로 발휘하고 있습니다.

ROIC는 기업의 부채와 자본 대비 수익성을 측정하기 때문에, 투자자들에게는 매우 중요한 지표로 여겨집니다. ROIC가 높을수록 기업이 자본을 효율적으로 활용하고, 순이익을 창출하는 데 능하다는 것을 의미합니다.

높은 ROIC를 더욱 흥미롭게 만드는 것은 이 지표가 동종 업계에서 상위 5분위(20%)에 속한 기업들이 장기적으로 뛰어난 성과를 보이는 것으로 입증되었다는 사실입니다.

허쉬의 ROIC는 S&P 500 지수에서 38개의 소비자 방어 종목 중 5위를 차지하고 있으며, 역사적으로 봤을 때 회사가 계속해서 성장을 이어간다면 시장에서 우수한 위치를 유지할 것으로 기대됩니다.

13년 연속 배당금 인상

허쉬 컴퍼니는 투자자들에게 매년 안정적인 배당금을 제공하고 있으며, 놀랍게도 이를 13년 연속으로 인상하고 있습니다. 배당 성향은 46%로 낮아, 향후에도 배당금을 계속해서 인상할 여지가 충분합니다. 이러한 배당금의 안정성은 회사의 금융 건강함을 반영하며, 이에 더해 지난 10년 동안 연평균 5%의 매출 성장과 12%의 순이익 성장을 보여주고 있습니다.

2009년의 경기 침체 기간 동안 허쉬는 예방책으로 배당금 인상을 중단했지만, 그 이전에는 배당금을 놀라운 속도로 성장시켰습니다. 1989년 배당을 시작한 이래로 배당금은 3,000% 이상 성장했습니다.

매년 배당금을 인상하는 기업들은 비 배당주나 배당 삭감 종목에 비해 더 우수한 성과를 보이는 경향이 있기 때문에, 허쉬의 연간 배당금 성장 이력은 투자자들에게 매우 중요합니다.

하트포드 펀드의 보고서에 따르면, 1973년부터 2022년까지 S&P 500의 배당 성장 종목과 배당 개시 종목들은 연간 10.2%의 총 수익률을 기록했으며, 이는 S&P 500 전체의 7.7%와 비교해서 높은 성과입니다.

허쉬의 경영진은 순이익의 50% 이상을 주주들에게 환원하고자 하고 있으며, 최근 2분기 실적 발표에서는 15%의 배당금 인상을 발표했습니다. 이러한 연속적인 배당금 인상은 허쉬 컴퍼니가 투자자들에게 지속적으로 가치를 창출하고 있는 것을 반영하며, 투자자들에게는 매력적인 투자 기회를 제공하고 있습니다.

미국 초콜릿 중 가장 인지도가 높은 브랜드

허쉬 컴퍼니는 미국 초콜릿 시장에서 빠르게 부상한 브랜드 중 하나로, 그 인지도는 엄청납니다. 2022년 스태티스타의 온라인 브랜드 인지도 조사에 따르면, 미국 응답자의 92%가 허쉬라는 브랜드를 알고 있다고 응답했습니다. 이는 동종 업체 중에서도 1위에 해당하며, 허쉬의 강력한 브랜드 강점을 나타냅니다.

허쉬의 강력한 브랜드는 가격 결정력을 제공하며, 점진적으로 가격을 인상해도 충성 고객들은 기꺼이 제품을 구매하고 지갑을 열 준비가 되어있습니다. 이러한 브랜드 파워는 초콜릿, 사탕 및 스낵 같은 틈새시장에서 넓은 사업 해자 역할을 하고 있습니다.

그러나 허쉬에게 가장 중요한 것은 여전히 많은 브랜드들의 본거지로서의 역할입니다. 키세스는 이미 영국에서 성공적으로 런칭했고, 곧 독일, 호주, 중동 시장에 진출할 준비를 하고 있습니다. 또한, 허쉬가 최근 인수한 두 개의 브랜드, 스키니 팝 팝콘과 닷츠 홈스타일 프레첼은 지난 3년간 달러 성장률 1위와 미국에서 가장 빠르게 성장한 브랜드로 각각 높은 성과를 보여주고 있습니다.

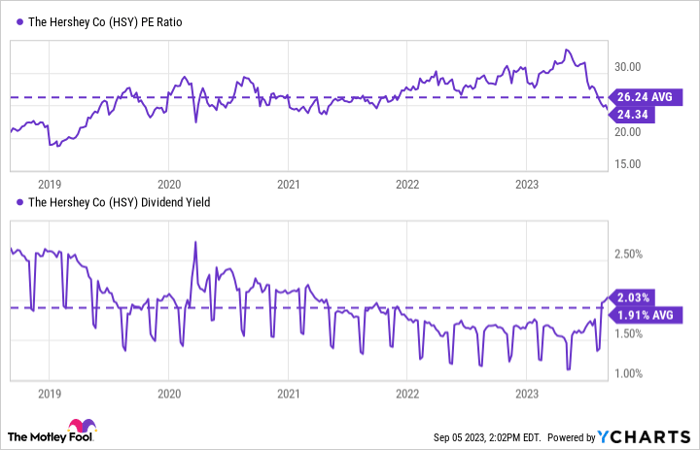

허쉬는 지난 4월 이후 주가가 23% 하락한 상황이지만, PER 배수는 24배로 5년 평균치인 26배를 밑돌고 있습니다. 이는 허쉬가 투자자들에게 흥미로운 투자 기회를 제공하고 있다는 신호일 수 있습니다.

이렇게 허쉬 컴퍼니는 미국 초콜릿 시장에서 가장 인지도가 높은 브랜드 중 하나로 자리매김하며, 브랜드 파워를 활용하여 지속적인 성장을 이어가고 있습니다.

마치며

허쉬 컴퍼니는 현재 주가 하락을 겪고 있지만, 이로 인해 배당 수익률이 2021년 초 이후 최고치로 상승했습니다. 또한, 해외 사업의 성장 잠재력을 통해 길게는 더 큰 성장이 기대됩니다. 멕시코의 펠론 펠로리코와 같은 브랜드들을 공략하면서 새로운 시장에서의 성장 기회를 모색하고 있습니다.

여전히 해외 사업은 매출의 9%만 차지하고 있지만, 이는 역으로 그만큼 성장 활주로가 길다는 의미일 수 있으며, 멕시코 제1의 스낵으로 거듭나고 있는 펠론 펠로리코 같은 브랜드들을 점차 공략하면서, 새로운 시장에서 성장 잠재력은 더 풍부해지고 있습니다.

동급 최고의 ROIC, 꾸준한 배당금 인상, 미국 초콜릿 시장에서 가장 높은 브랜드 인지도, 그리고 합리적인 가치 평가를 갖춘 허쉬는 투자자들에게 안정성과 성장을 결합한 가치 있는 투자 기회를 제공하고 있습니다. 이러한 이유로, 허쉬 주식은 현재 구매하고 오랫동안 보유할 가치가 있는 안정적인 투자 대상으로 고려될 수 있습니다.

참고 자료: The Motley Fool, “History Suggests This S&P 500 Dividend Grower Is a Magnificent Bedrock Stock to Buy and Hold Forever”